透彻理解经济责任审计中的8大核心问题,轻松拿捏高级审计师考试!

1、如何正确理解经济责任审计的内容;

2、怎样梳理并确定重点审计事项;

3、如何审计重大经济事项的决策、执行和效果情况;

4、如何认定领导干部履行经济责任的业绩;

5、怎样把握经济责任审计总体评价的内容;

6、如何区分领导责任与直接责任;

7、国有企业子公司数量多,在企业领导人员经济责任审计中,应如何抓住审计重点;

8、经济责任审计通知书相关细节;

一、如何正确理解经济责任审计的内容

经济责任审计的目的是评估和监督领导干部、管理人员在其任职期间履行经济责任的情况,我们可以从以下6个方面理解经济责任审计的内容:

1、贯彻执行党和国家经济方针政策、决策部署情况

主要审查领导干部是否坚决执行国家的经济政策,是否能将政策落实到实际工作中,以及执行的效果如何。

2、制定、执行相关规划和政策措施及其效果

对于地方各级党委和政府主要领导干部,要审查他们制定的地区经济社会发展规划和政策措施的合理性、科学性和可行性,以及执行情况和产生的效果;

对于党政工作部门等单位的主要领导干部,要审查他们制定的重要发展规划和政策措施的执行情况和效果。

3、重大经济事项的决策、执行和效果

审查领导干部在重大经济事项的决策过程中是否科学、民主、合规,执行过程中是否存在问题,以及最终产生的效果如何。

4、财政财务管理和经济风险防范等情况

审查领导干部在财政财务管理方面的规范性,是否存在违规操作,是否有有效的经济风险防范措施,以及国有资金、资产、资源的管理和使用情况。

5、党风廉政建设责任和廉洁从政规定的落实情况

评价领导干部在经济活动中是否坚守党风廉政建设和廉洁从政的原则,是否存在违法违纪行为。

6、以往审计发现问题的整改情况

检查领导干部对于以往审计中发现的问题是否进行了有效的整改,以及整改的效果如何。

二、怎样梳理并确定重点审计事项

1、明确审计目标和责任主体

确定审计对象:明确被审计的单位或个体,以及其在经济活动中的具体责任;

界定审计范围:根据审计对象的经济责任,确定需要审计的经济活动和时间段。

2、收集并分析相关信息

收集资料:通过查阅相关文件、会议纪要、批示等,全面了解被审计单位的经济活动情况;

初步分析:对收集到的资料进行初步分析,识别可能存在的风险点和异常情况。

3、确定重点审计事项

基于历年高级审计师考试分析,常见的重点审计事项:

A、指标完成情况

审查上级下达的各项经济指标的完成情况,评估经济发展的潜力和前景。

B、重大经济决策

审查重大投资、采购、合同签订等决策的过程和结果

C、合规性

检查是否遵守相关法律法规。

D、责任判定

评估被审计人员在经济活动中的责任和行为

E、考虑以前审计发现的问题

关注以前审计中发现的问题是否得到整改,有无重复发生。

三、如何审计重大经济事项的决策、执行和效果情况

1、决策审计

审计重大经济事项决策机制体制的建立健全情况。

检查是否按规定建立了完善的决策规则规程,如“三重一大”事项决策制度,并查看是否存在决策失误纠错机制、责任追究制度及责任倒查机制。同时,要确认所制定的制度是否明确了需要民主研究、集体决策的重大事项的种类、范围、标准,并确保内容全面、标准清晰、权限明确、程序具体。

审计决策过程的合规性。

要核查各项重大经济决策是否严格按照规定的程序进行,是否真正做到了依法、科学、民主决策。特别要注意是否存在违反程序、超越权限、盲目决策、擅自决策、未经科学论证乱决策及应决策未决策等问题。同时,要检查决策监督检查制度是否能按规定介入决策过程并切实发挥作用。

2、执行审计

通过审计文书档案资料,搜集与审计相关的文件、会议记录纪要、工作总结等资料,梳理出相关年度的重大经济决策事项。通过这些资料,可以了解重大事项的决策过程,核查决策内容、决策程序是否合规,以及决策事项是否经过充分论证。

关注年度工作总结和下一步工作打算,通过对比计划与实际执行情况,评估重大经济决策的执行情况。

3、效果审计

重大经济决策事项的效果最终体现在资金的运用和效益上,通过分析财务报表、资金流向和使用效率,可以评估决策执行的效果。

可以通过调查、访谈、收集相关数据并结合实际情况,对重大经济决策带来的经济效益、社会效益进行评估。

四、如何认定领导干部履行经济责任的业绩

认定领导干部履行经济责任的业绩需要综合考虑多个方面,并采用多种审计评价方法:

1、明确经济责任范围和标准

首先需要明确领导干部的经济责任范围和标准,包括领导干部在任职期间对其所在部门或单位有关经济活动应当负有的责任。

2、常见的审计评价方法

业绩比较法:通过比较领导干部上任时与离任时的业绩,或与同行业一般状况进行比较,来评价其履行经济责任的效果。

量化指标法:运用能够反映领导干部履行经济责任情况的相关经济指标,如资产增长率、收益率、成本控制率等,来分析其完成情况。

环境分析法:将领导干部履行经济责任的行为放入相关的社会政治经济环境中加以分析,以考虑外部环境因素对业绩的影响。

主客观因素分析法:对具体行为或事项进行主客观分析,推究其具体的主客观成因。这有助于区分业绩中的主观努力和客观因素,从而更准确地评价领导干部的贡献。

3、综合考虑各方面因素

A、是否严格遵守国家法律法规和相关政策,依法进行经济管理活动

B、是否通过有效的经济管理活动创造了经济效益和社会效益。

4、进行责任区分

在审计过程中,需要正确区分不同责任之间的界限和不同责任人之间的界限。

五、怎样把握经济责任审计总体评价的内容

在高级审计师考试中,常见的经济责任审计评价主要有以下几个方面:

1、经济活动和经济决策评价

审查经济活动的合规性和效益性、评估经济决策的科学性和合理性,以及分析经济决策带来的经济效益和社会效益,评价决策成果的实际影响。

2、遵守廉政规定情况评价

审查领导干部是否严格遵守廉政规定,包括廉洁自律、防止利益冲突等方面;

检查是否存在贪污腐败、权钱交易等违法违规行为。

3、内部控制和风险管理评价

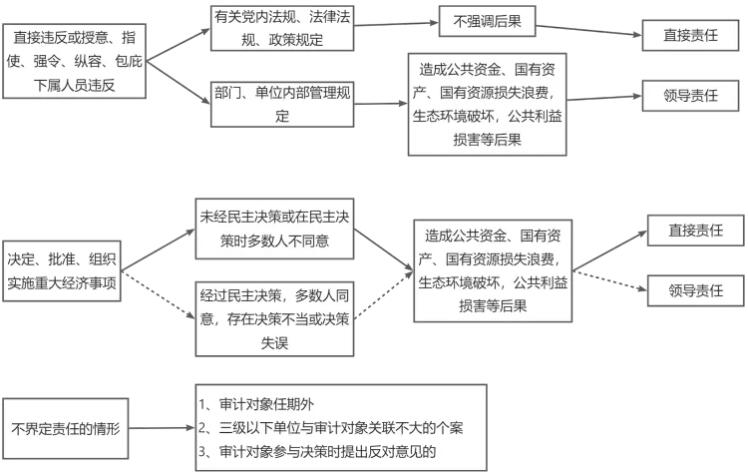

六、如何区分领导责任与直接责任

领导责任与直接责任是高级审计师考试中的高频考点,可以通过下图直观明了地进行判断。

七、应如何抓住审计重点

在高级审计师考试中,国有企业的经济责任审计师是常见的出题素材之一,对于国有企业子公司数量多,在企业领导人员经济责任审计中,我们应如何抓住审计重点?

基于对于国有企业子公司数量多的情况,经济责任审计应聚焦与领导人员履行经济责任关联紧密的集团本级和下属二级公司,重要事项可延伸三级及以下单位。

八、经济责任审计通知书相关细节

审计委员会办公室、审计机关应当按照规定,向被审计领导干部及其所在单位或者原任职单位送达审计通知书,抄送同级纪检监察机关、组织部门等有关单位。

地方审计机关主要领导干部的经济责任审计通知书,由上一级审计机关送达。

两点注意事项:

1、对于非审计机关领导干部的经济责任审计:

A、审计通知书以审计委员会办公室、审计机关的名义送达

B、需要抄送同级纪检监察机关、组织部门等有关单位

2、对于审计机关领导干部的经济责任审计:

审计通知书由上一级审计机关送达

学习中心:

学习中心: 微信咨询:

微信咨询: 课程支付:

课程支付:

京公网安备 11010802040487号

京公网安备 11010802040487号